Túl magas a törlesztő? Váltsa ki!

Több olyan mutató is csökkent az elmúlt időszakban, amely jelentősen befolyásolja a hazai hitelkamatokat. Közben az új THM-maximum és a kamatstop is érvénybe lépett. Érdemes lehet elgondolkodni a hitelkiváltáson is.

2023 januárban csúcson voltak a banki hitelek referenciakamatai, amelyek meghatározzák, hogy a pénzintézetek milyen kamat mellett nyújtanak kölcsönt. A hosszú kamatperiódusú hitelek alapmutatója (BIRS) tavaly ilyenkor a kétéves kamatperiódusnál a 14 százalékot is megközelítette, és a húszéves periódusnál is 9,43 százalékon állt.

Idén ennél sokkal jobb a helyzet, a mutató 6,60 és 5,91 százalék között mozog. Ez a felső határnál majdnem feleződést jelent az egy évvel ezelőtti adathoz képest, de az alsó határnál is 37 százalékpontos a csökkenés. Közben ráadásul egyre inkább zárul az olló a rövid- és hosszú lejárat között, a hiteleknél természetesen ez kevésbé érezhető egyelőre.

A BIRS és az állampapír-hozamok csökkenése egyértelműen arra utal, hogy csökkenés várható a bankhitelek kamataiban. Ugyanezt segíti a hitelekre október 9-től bevezetett kamatplafon.

A bankok alacsonyabb kamatszintjei akár több millió forintos megtakarítást is jelenthetnek egy-egy családnak és vállalkozásnak. A fix kamatozású hitelek lehetnek a legkapósabbak, hiszen azoknál akár évtizedekig ugyanannyi maradhat a THM.

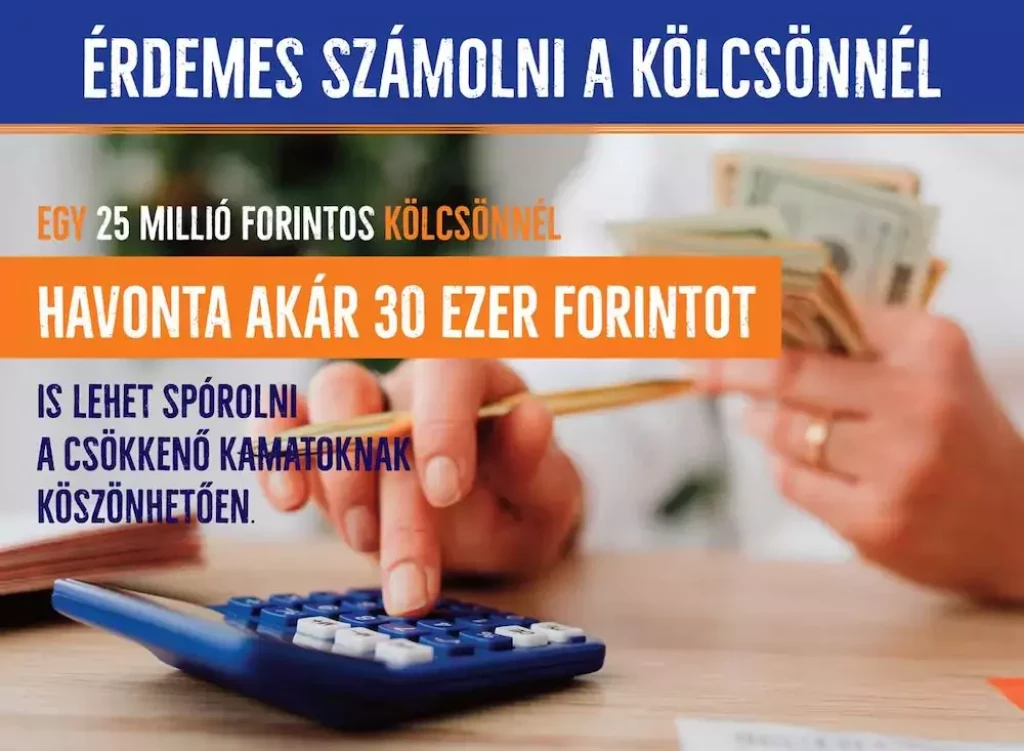

Az Economx kalkulációja alapján egy 25 millió forintos kölcsönnél havonta akár 30 ezer forintot is lehet spórolni a csökkenő kamatoknak köszönhetően. Az előtörlesztés költsége azonban a teljes hitelösszeggel számolva akár elérheti a félmillió forintot is, ami azt jelenti, hogy a konstrukción való spórolás csak a második évben kezdődik meg. Azoknak az ügyfeleknek azonban, akiknek nincs elég félretett pénze, még csak nem is opció az előtörlesztés, hiszen azt azonnal ki kell fizetni.

A hitelkiváltás a legegyszerűbb megoldás, ennek költsége azonban akár a hiteltartozás 2 százalékát is elérheti, ki kell fizetni például az előtörlesztés, közjegyzői okiratba foglalás és az értékbecslés díját egy lakáskölcsön esetén. Ezek a teendők ráadásul időigényes adminisztrációs teherrel is járnak. 50 millió forintos hitelnél a maximum költség akár az egymillió forintot is elérheti, pont emiatt az elmúlt néhány évben a kiváltási arány csak 5-7 százalék között mozgott.

Fontos, hogy a hitelkiváltást alaposan fontoljuk meg, ugyanis egy későbbi kamatcsökkenés esetén lehet, hogy megérné ismét a kiváltás mellett dönteni, mégsem éri meg a magas költségek miatt – írja a portál.

Iratkozz fel, hogy ne maradj le a hírekről:

A Feliratkozom gomb megnyomásával az adatkezelési tájékoztatóban foglaltakat elfogadom.