Két átlagkeresetből vállalható teher egy 30 milliós lakáshitel

Csökkenő hitelkamatok, infláció, élénkülő kereslet az ingatlanpiacon: érvek amellett, hogy 2024-ben belevágjunk első (vagy új) saját otthonunk megvásárlásába, még akkor is, ha az jó eséllyel hitelfelvétellel is jár. Az ezzel járó terhek ugyanis nem vállalhatatlanok.

A januárban csökkentett önkéntes kamaptlafonnak volt hatása a lakáshiteleknél – 8,5 százalékról 7,3 százalékra csökkent a lakáshitelek THM értékének felső határa. A lakáshitelek piacán már 2023 augusztusában látszódott az élénkülés, amikor a kamatszintek 8-9 százalékon álltak. Fontos megállapítás, hogy Magyarországon a saját ingatlan továbbra is a legfontosabb vagyontárgyunk.

A realitások talaján maradva a saját otthonunk megteremtése a csökkenő hitelkamatok mellett nem elérhetetlen. A bankok is a kereslet élénküléséről számoltak be a lakáshitelek piacán, sokan közülük ennek folytatására számítanak. Erősíti ezt, hogy a potenciális hitelvevő megkérdezettek háromnegyede (72 százaléka) már egyáltalán nem aggódik amiatt, hogy egy éven belül esetleg elveszítheti az állását.

Mutatjuk, mire alapozzuk mindezt: kiszámoltuk, két nettó átlagbérből milyen terhet jelent egy 30 millió forintos lakáshitel.

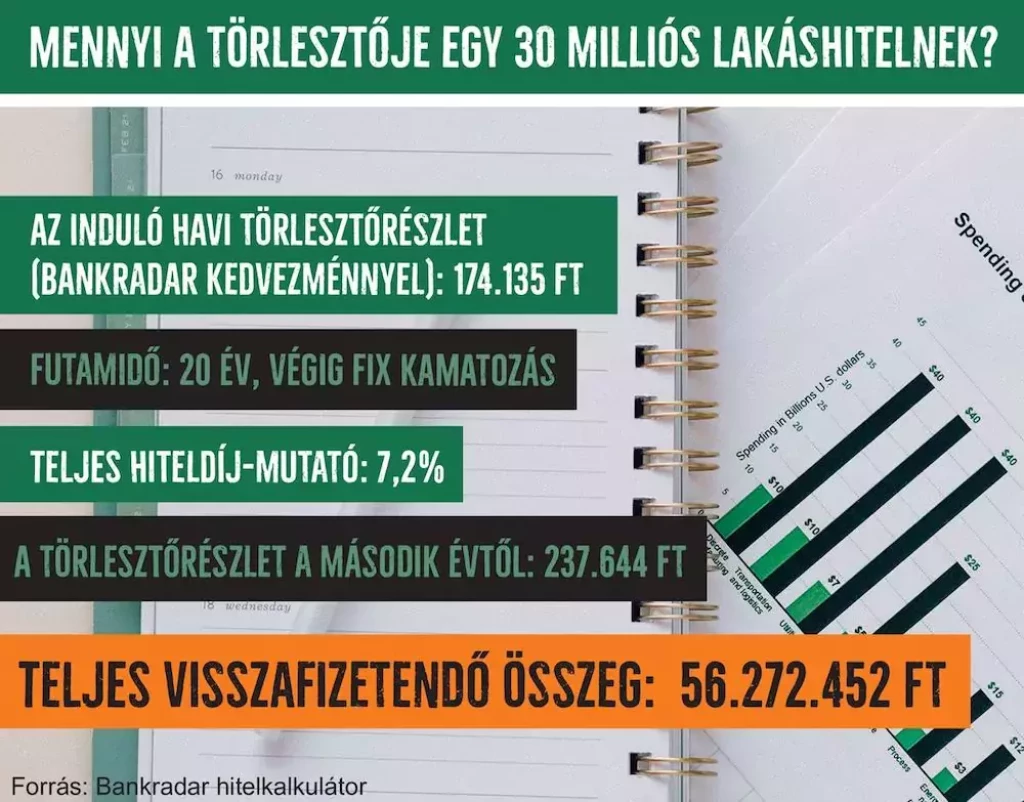

A nettó mediánkeresetet vettük alapul, amikor azt állítjuk, hogy ez bőven beleférhet: ez az az összeg, amelynél a dolgozók fele többet, fele kevesebbet keres. A Központi Statisztikai Hivatal friss adatai szerint decemberben 342 ezer 800 forint volt. A JTM, azaz a jövedelemarányos törlesztési mutató szerint ebben az esetben a bér fele, azaz legfeljebb 171 ezer 400 forint használható fel hiteltörlesztése (ettől a bankok lefelé eltérhetnek.) Korábban azt is bemutattuk, hogyan szedjünk össze 50 milliót az otthonunkra: ehhez már igénybe vettük a családtámogatási formákat, mostani összeállításunkban viszont kizárólag a lakáshitelre szorítkoztunk.

Iratkozz fel, hogy ne maradj le a hírekről:

A Feliratkozom gomb megnyomásával az adatkezelési tájékoztatóban foglaltakat elfogadom.