A nyugdíjpénztári megtakarítás hosszú távú befektetés

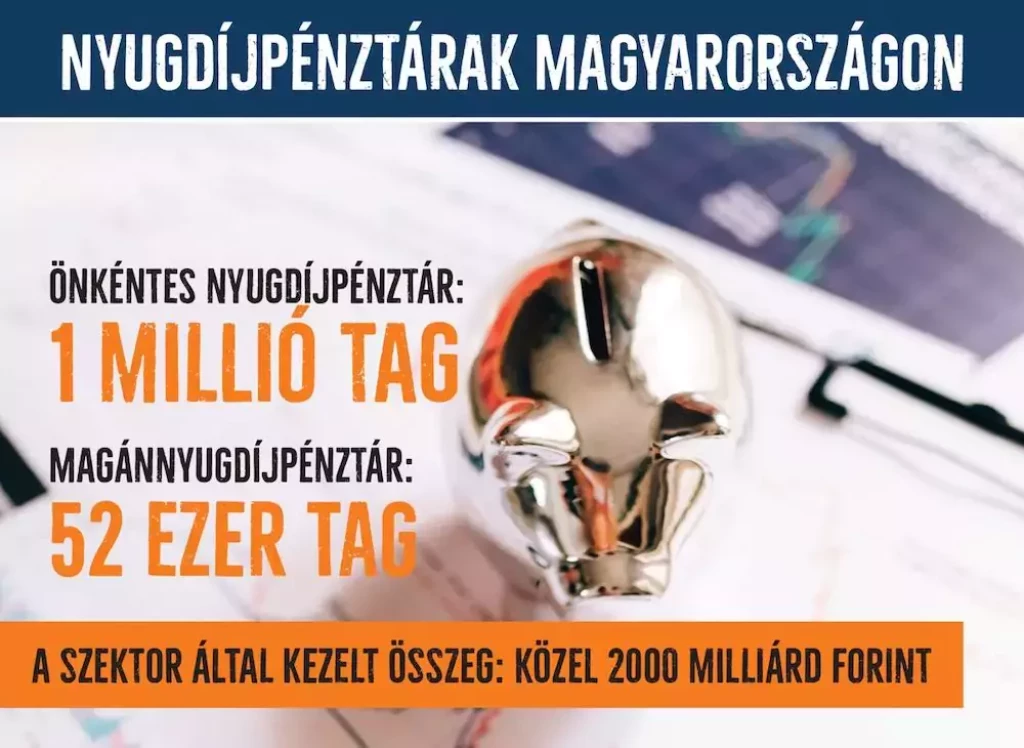

Magyarországon több mint egymillióan tagjai önkéntes nyugdíjpénztárnak és további közel 52 ezren magánnyugdíjpénztárnak. A tagok jelentős része nem feltétlenül választ tudatosan vagy egyáltalán nem is választ portfóliót, pedig a szektor által kezelt közel kétezer milliárd forint jó befektetése minden pénztártag saját érdeke.

A pénztári megtakarítások sajátossága, hogy a pénztártagok eltérő élethelyzete miatt ‒ a nyugdíjazásukig hátralévő időre is figyelemmel ‒ különböző igényekkel rendelkeznek. Így jellemzően eltérő, hogy milyen hosszú időszakra, mekkora kockázatot vállalnak.

De mi is a portfólió? Olyan csomagok, amelyekben különböző befektetési eszközök találhatók meg, mint például állampapír, részvény vagy befektetési jegy. Ahogy az egyes befektetési eszközök különböző kockázatokat hordoznak, úgy az egyes portfóliók befektetési kockázatai is eltérőek. Vagyis a portfólió választással a tag arról dönt, hogy az egyéni számláján már meglévő megtakarítása, illetve a jövőbeni befizetése milyen befektetési eszközökből álló csomagba, portfólióba kerüljön - szögezi le a jegybank honlapján megjelenő elemzés, melynek szerzője a Magyar Nemzeti Bank pénztári engedélyezési és jogérvényesítési jogásza.

Portfólióválasztásnál kiemelten fontos a nyugdíjba vonulás várható időpontja, valamint a kockázatvállalási hajlandóság. Közelgő nyugdíjba vonulás esetén érdemes az alacsony kockázatú portfóliók közül választani, amelyek rövid távon jól kiszámítható, de alacsonyabb hozammal járnak. A magasabb kockázatú befektetési eszközöket tartalmazó portfóliókat inkább távolabbi nyugdíjba vonulási időpont esetén válasszuk, hiszen ezek hosszabb távon valószínűleg magasabb hozammal járnak, de rövid távon kevésbé kiszámíthatóak. Ezzel függ össze az úgynevezett életciklus-szemlélet, amely szerint a pénztárak a tagság korösszetétele alapján, ahhoz igazodó összetételű és kockázatú portfóliókat alakítanak ki. Jellemzően a választható portfóliós szabályzatukon keresztül tájékoztatják is tagjaikat, hogy átlagos kockázatviselési hajlandóságot feltételezve életkor szerint (az életciklus-szemlélet alapján), melyik a számukra a legmegfelelőbb javasolt portfólió.

A nyugdíjpénztári megtakarítás hosszú távú befektetés, éppen ezért egy-egy év gyengébb teljesítménye nem feltétlenül jelent veszteséget, hiszen hosszú távon a jobb évek hozamai ezt valószínűleg kompenzálják. Ezért érdemes a portfóliók 10-15 éves hozamszintjét vizsgálni annak érdekében, hogy a rövid távú hozamingadozások ne legyenek megtévesztőek.

Iratkozz fel, hogy ne maradj le a hírekről:

A Feliratkozom gomb megnyomásával az adatkezelési tájékoztatóban foglaltakat elfogadom.